최고세율 내리고 하위 과표 2억으로

경제 변화 반영… 다자녀 세부담 경감

웬만한 서울 아파트 물려줘도 걱정 뚝

경제 변화 반영… 다자녀 세부담 경감

웬만한 서울 아파트 물려줘도 걱정 뚝

|

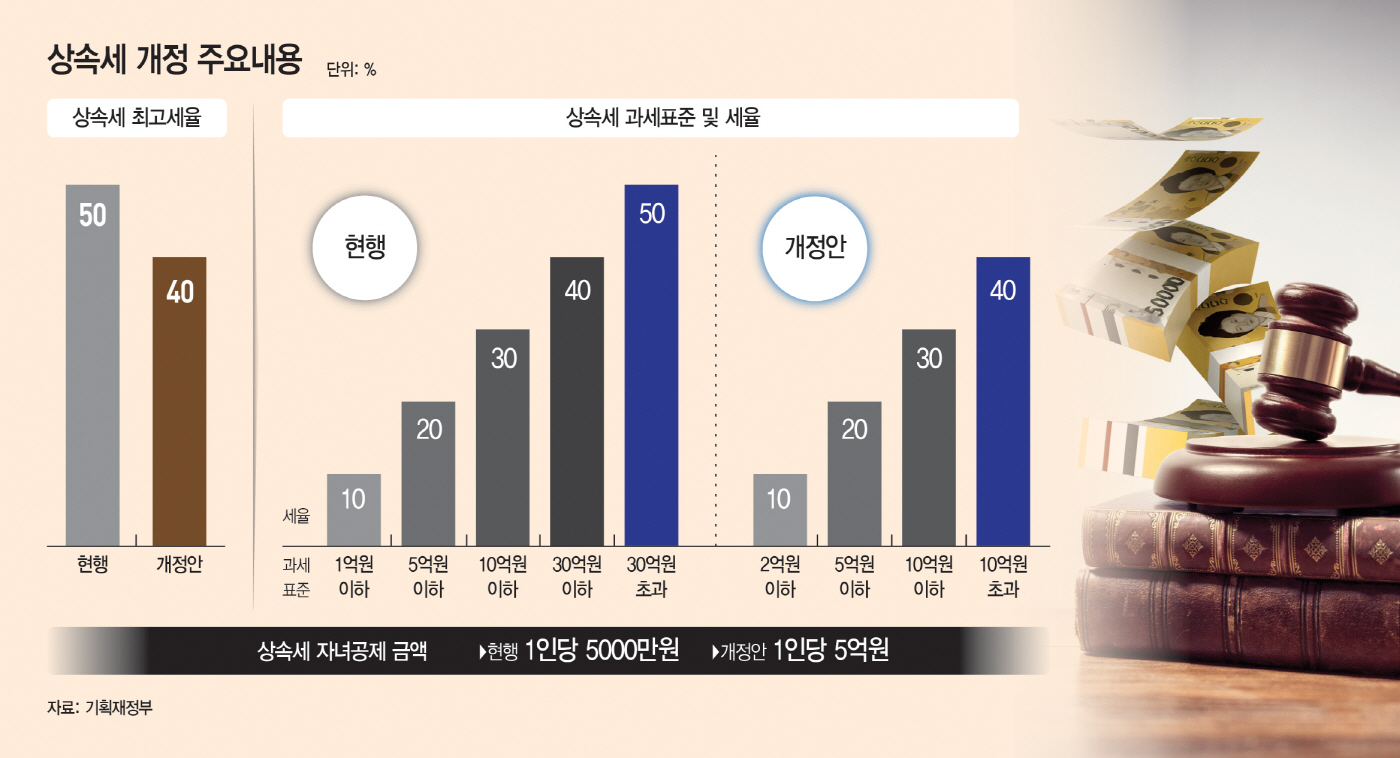

25일 기획재정부가 발표한 '2024년 세법 개정안'에 따르면 정부는 상속세 최고세율을 현행 50%에서 40%로 낮춘다. 이에 현재 최고세율 50%가 적용되던 과표 30억원 초과분 구간은 없어지고, 10억원 초과분에 40%의 세율이 적용된다.

보다 많은 사람들이 상속세 경감의 혜택을 누릴 수 있도록 하위 과세표준 구간은 1억원 이하에서 2억원 이하로 확대한다.

상속세 자녀공제 금액은 5000만원에서 5억원으로 대폭 올려 다자녀 가구를 중심으로 중산층의 상속세 부담을 낮추기로 했다. 상속세 공제에서는 자녀공제(기초공제 포함)와 일괄공제 중에서 선택할 수 있는데, 자녀 6명까지는 일괄공제 5억원을 넘지 못하기 때문에 사실상 자녀공제의 실효성이 없는 현실을 고려한 것이다.

배우자공제 5억~30억원(법정 상속지분 한도), 일괄공제 5억원은 현행대로 유지된다. 예컨대 상속재산 25억원에 배우자 1명·자녀 2명이라면 기존에는 배우자공제와 별도로 일괄공제 5억원만 받았지만, 앞으로는 자녀공제 10억원 및 기초공제 2억원까지 12억원 공제를 선택할 수 있다. 이 경우 공제액은 7억원 증가하고 상속세는 2억7000만원(배우자공제 5억원 기준) 줄어든다.

정부안대로 라면 상속재산 17억원에 자녀가 2명이고 배우자 공제를 5억원 받는다고 할 때 상속세를 내지 않아도 된다. 자녀공제액이 5억원으로 확대되면, 일괄공제 대신에 기초공제 2억원에 자녀공제 10억원(2명)을 선택하고 배우자공제 5억원까지 더해 17억원까지 공제받을 수 있다. 평균적인 수준의 서울 아파트라면 상속세를 내지 않아도 된다는 의미다. 이번 상속세 개정의 배경은 2000년 이후 25년간 유지된 현재의 상속세 세율과 과표구간이 물가와 자산 가격 상승을 반영하지 못하고 있기 때문이다.

현행 상속 세제는 2000년 최고세율이 45%에서 50%(최대 주주는 60%)로 오르고 최고세율 과표 구간을 50억원 초과에서 30억원 초과로 낮춘 뒤 사실상 동결인 상황이다. 상속세 공제 한도는 10억원(일괄공제 5억원·배우자 최소공제액 5억원)으로 1997년 이후 바뀌지 않고 있다.

지난해 서울 아파트의 평균 아파트 매매가가 11억9957만원인 점을 고려하면 아파트 한 채를 보유한 중산층 상당수가 상속세를 내야 하는 셈이다. 과세 기준은 제자리인데 자산 가격은 꾸준히 오르니 상속세 과세 대상이 늘어날 수밖에 없다. 상속세제 개정 추진에 힘이 실린 이유다.

실제로 부동산 가격이 치솟으면서 상속세 납세자와 납세 금액은 급증했다. 이날 국세청 국세정보포털에 따르면 지난해 부동산(토지+건물)에 대한 상속세 결정 금액은 지난해 28조1202억원으로 2019년(10조2914억원)보다 2.7배 증가했다. 상속세 결정 인원(피상속인 기준)도 1만9944명으로 같은 기간 2.4배 늘었다.

이와 함께 상속세 최대주주 할증평가도 폐지된다. 높은 상속세율이 기업인의 부담을 키워 국내 산업 경쟁력의 저하로 이어질 수 있다는 점도 고려한 것으로 풀이된다.

상속세 최대주주 할증평가는 대기업의 최대주주가 지분을 상속·증여하는 경우 경영권 프리미엄을 고려해 주식 가치를 20% 높여 평가하는 것이다. 현재 50%에 달하는 상속세 최고세율에 할증평가를 적용하면 실질 세율이 60%로 상향된다. 이에 재계에서는 할증과세를 이유로 우리나라 상속세 최고세율이 경제협력개발기구(OECD) 최고 수준이라고 주장해 왔다.