PF여파에 충당금 부담 늘어나

리스크 관리 신한·KB는 선방

리스크 관리 신한·KB는 선방

|

이에 저축은행은 금융지주사의 효자 계열사에서 계륵으로 전락한 상황이다. 다만 기업별 포트폴리오 구성에 따라 온도 차가 발생했는데, 상대적으로 기업여신 대비 가계여신 비중이 높은 신한, KB 등은 호실적을 기록하며 지주 순익 기여도를 높이고 있다.

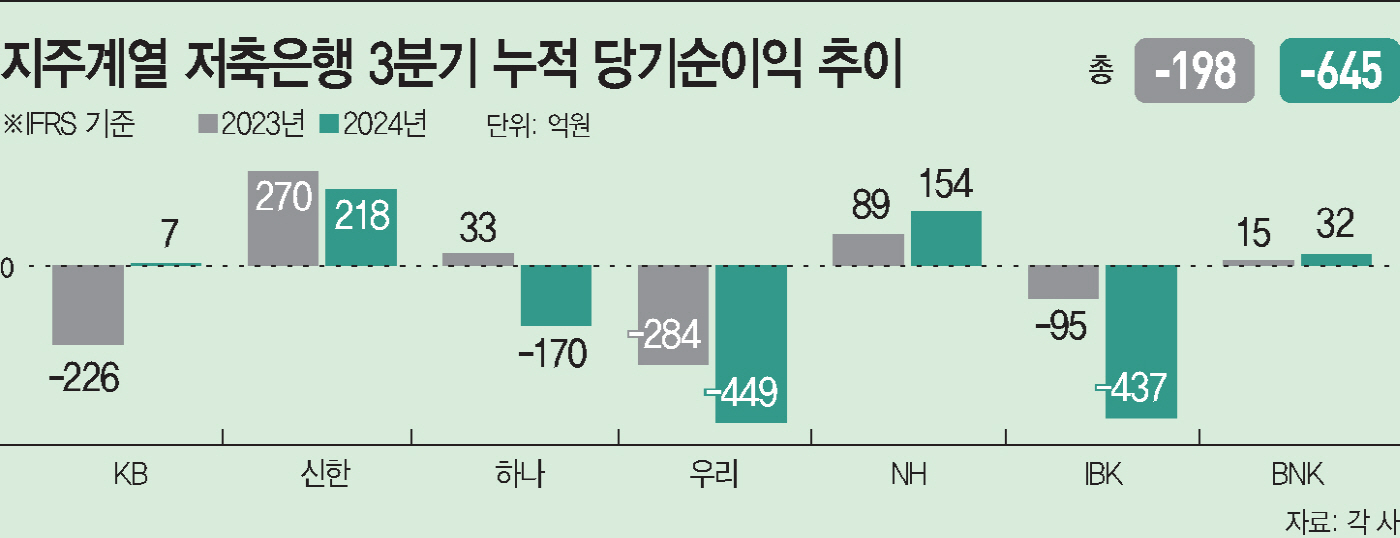

5일 금융권에 따르면 지주계열 저축은행 7곳(KB, 신한, 하나, 우리, NH, IBK, BNK)의 올 3분기 누적 당기순손익은 -645억원으로 집계됐다. 전년 동기(-198억원) 대비 적자 폭이 3배 이상 확대됐다.

3분기 손익만 놓고 보더라도 194억원 적자다. 전분기 641억원 순손실 대비 적자 폭은 줄었지만, 3분기 흑자가 기대되는 상황 속 지주계열 저축은행은 여전히 적자의 늪에서 벗어나지 못한 상태다.

업계에선 국내 79곳의 저축은행이 올 3분기 분기 순익으로 200억원 규모를 달성, 분기 기준 흑자 전환한 것으로 추정하고 있다. 지난해 3분기 446억원 손실, 올 상반기까지 누적 손실 역시 3804억원으로 지속적인 적자 상태였던 것과 비교하면 깜짝 실적이다.

다만 지주계열 저축은행의 실적에도 온도 차는 존재했다. 순익이 증가하거나 흑자 전환한 NH, BNK, KB 등과 달리 하나, 우리, IBK 등은 적자 전환하거나 적자 폭이 확대됐다.

올 들어 손익이 가장 크게 뒷걸음질 친 곳은 IBK저축은행이다. 지난해 3분기 누적 손실은 95억원이었지만, 올해 같은 기간 437억원 손실로 적자 폭이 4배 이상 확대됐다. 우리저축은행 역시 적자 폭이 1.5배가량 확대됐고, 하나저축은행은 170억원 손실을 기록하며 적자 전환했다.

반면 KB저축은행은 지난해 3분기 누적 226억원 손실에서 올해 같은 기간 7억원의 순익을 내며 흑자 전환했다. NH저축은행은 89억원에서 154억원으로 73.0% 성장했고, BNK저축은행 역시 15억원에서 32억원으로 113.3% 성장했다.

신한저축은행은 올 3분기 218억원으로 19.3%가량 감소하기는 했지만, 어려운 경영환경 속에서도 양호한 실적을 나타내고 있다.

기업별 실적이 엇갈린 배경에는 부동산 프로젝트파이낸싱(PF) 여파가 자리한다. 포트폴리오 구성 비중에 따라 상대적으로 충당금 부담이 컸던 IBK, 우리, 하나저축은행은 경영 환경이 더욱 악화된 반면, 가계대출 비중이 상대적으로 컸던 신한과 KB저축은행은 양호했다. 아울러 지난해 선제적으로 충당금을 쌓아둔 것이 올해 부담을 더는 요인으로 작용하기도 했다.

신한저축은행 측은 "연체율 개선과 부실채권 매각 등 자산 건전성 관리에 중점을 두고 선제적으로 리스크 관리를 해 온 결과"라고 평가했다.

NH저축은행도 "부실채권 정리 및 우량여신 추진으로 대출자산의 내실을 강화하고 자산·부채 종합관리를 위한 체계적 운영체계를 구축해 건전성 및 수익성을 제고한 데 따른 성과"라고 말했다.

KB저축은행은 "대출금 프라이싱(가격책정) 강화 및 예수금 이자 비용 감축을 통해 이자이익을 확대하려는 노력이 수익성 증가로 나타났다"고 설명했다.